ページの先頭です。

メニューを飛ばして本文へ

本文

更新日:2021年6月14日更新

印刷ページ表示

国民健康保険税の計算の方法及び今年度の国民健康保険税については下記のとおりです。

- 国民健康保険税(国保税)の決め方

- 納税義務者は世帯主です

- 後期高齢者支援金等(支援分)が明確になりました

- 40歳から65歳未満の方は介護保険分を合わせて納めます

- 国民健康保険税の税率について

- 国民健康保険税の計算方法

- 年度の途中で加入・脱退した場合

- 国民健康保険税の軽減

- 後期高齢者医療保険創設にともなう国保税の軽減について

1.国民健康保険税(国保税)の決め方

その年度に予測される医療費から、病院などに支払う一部負担金と国などの負担金等を差し引いた分が、国保税の総額となり、各世帯に公平に負担していただきます。

また、今までは国保税の医療分から75歳以上の方の医療費を拠出していましたが、平成20年4月から後期高齢者医療保険の創設により、今までの医療分が、75歳未満の医療分と支援分に明確化され、割り当てられます。

本年度の税率は、6月の議会において決定するので、当初に課税となる納税通知書は7月中旬頃に送付します。なお、6月以降の届出により国保加入・脱退の異動があった世帯には届出した月の翌月(6・7月届出は8月)に、月割計算により計算した納税通知書または税額変更決定通知書を送付します。

2.納税義務者は世帯主です

世帯主が国保ではなく職場の健康保険・後期高齢者医療保険に加入している場合でも、同一世帯に1人でも国保加入者がいれば、世帯主に国保税の納付義務があります。そのため世帯主宛に納税通知書を送付することになります。(これを擬制世帯主といいます)

3.後期高齢者支援金等(支援分)が明確になりました

老人医療費が増大する中、現役世代と高齢者世代の負担を明確にし、公平で分かりやすい制度とするため、75歳以上のすべてのかたを対象に後期高齢者医療保険が平成20年の4月から始まりました。

これまでは国保税の医療分から75歳以上のかたの医療費を拠出していましたが、後期高齢者医療保険の創設により、今までの医療分が、75歳未満の医療分と高齢者のための支援分に区分されました。

4.40歳から65歳未満の方は介護保険分を合わせて納めます

国保に加入している40歳から65歳未満の方は医療給付費分(医療分)と後期高齢者支援金等(支援分)に介護保険納付金分(介護分)を加えた額が国保税となります。

介護保険についての詳細は、「介護保険制度について」をご覧ください。

年度の途中で40歳または65歳になる方

- 40歳になる方

誕生月(1日が誕生日の方はその前月)分から年度末までの分を、残りの納期に振り分けて計算します。

すでに国保に加入していて年度途中に40歳になる方がいる世帯には、その方の誕生月の翌月(1日が誕生日の方は誕生月)に税額変更決定通知兼納付書を送付します - 65歳になる方

誕生月の前月(1日が誕生日の方はその前々月)分までを、当初から計算し医療分・支援分と合わせた額を1年間の納期に振り分けています。

5.国民健康保険税の税率について

|

区分 |

改定前 |

改定前1人 |

改定後 |

改定後1人 |

||

|---|---|---|---|---|---|---|

| 医療分 | 応能割 (所得や資産に応じて計算) |

所得割税率 (世帯の所得に応じて計算) |

6.45% |

70,177円 |

7.86% |

85,424円 |

| 応益割 (人数や世帯に応じて計算) |

均等割額 (被保険者数に応じて計算) |

26,600円 | 35,400円 | |||

| 平等割額 (世帯数に応じて計算) |

20,800円 | 27,000円 | ||||

|

医療分の賦課限度額 |

630,000円 | 650,000円 | ||||

|

支援分 |

応能割 | 所得割税率 | 1.98% |

21,553円 |

2.48% |

26,940円 |

|

応益割 |

均等割額 | 8,200円 | 11,200円 | |||

| 平等割額 | 6,400円 | 8,400円 | ||||

|

支援分の賦課限度額 |

190,000円 | 200,000円 | ||||

|

世帯に40歳~64歳の方がいない場合の合計 |

91,730円 |

112,364円 |

||||

| 介護分 | 応能割 | 所得割税率 | 3.18% |

46,578円 |

3.02% |

41,307円 |

| 応益割 | 均等割額 | 18,200円 |

16,800円 |

|||

| 平等割額 | 9,400円 | 8,600円 | ||||

|

介護分の賦課限度額 |

170,000円 | 170,000円 | ||||

| 世帯に40歳~64歳の方がいる場合の合計 |

138,308円 |

153,671円 | ||||

※1人あたり調定額は全体の平均ですので、皆さんの国保税とは一致しません。

※保険料の詳細については、役場窓口までお問い合わせ下さい。

6.国民健康保険税の計算方法

【医療分】

(課税対象所得金額※1 × 7.86%) + (35,400円 × 被保険者数) + 27,000円 = (1)※2

【支援分】

(課税対象所得金額※1 × 1.98%) + ( 11,200円 × 被保険者数) + 8,400円 = (2)※2

【介護分】※3

(課税対象所得金額※1 × 3.02%) + ( 16,800円 × 被保険者数) + 8,600円 = (3)※2

【国保税合計(年税額)】=(1)+(2)+(3)

- 年度内に75歳になる方については誕生月の前月分までを計算します。

- 年度途中で加入・脱退した方の税額の計算方法については、「7.年度の途中で加入・脱退した場合」をご覧ください。

※1・・・被保険者ごとの前年中(1月から12月まで)の合計所得から基礎控除43万円を引いた金額。

※2・・・(1)、(2)、(3)それぞれ100円未満は切捨てます。

※3・・・対象となるのは40歳から64歳までの被保険者です。

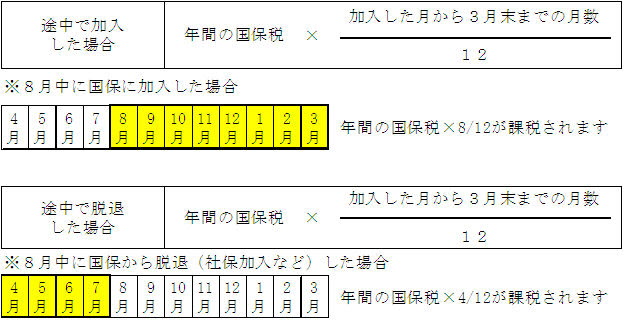

7.年度の途中で加入・脱退した場合

国保税は、資格を取得した月の分から課税になります。

年度の途中で加入・脱退した場合(届出については「こんなときには14日以内に届出を」をご覧ください)、国保税を月割で計算しますので、住民生活課窓口で手続きをお願いします。

なお、手続きいただいた翌月に税額を計算しなおした通知を送付します。

ご注意ください

国保の加入日は届出日ではありません。

社会保険の資格喪失日が国保の加入日になりますので、さかのぼって国保税が発生する場合があります。

※詳しくは役場窓口までお問い合わせください。

8.国民健康保険税の軽減

所得が一定基準以下の世帯は、均等割額・平等割額が軽減されます。

| 7割軽減 | 世帯の合計所得金額が43万円以下の場合 |

| 5割軽減 | 世帯の合計所得金額が43万円+(28.5万円×世帯に属する被保険者数と世帯に属する旧国保被保険者数の合算数)以下の場合 |

| 2割軽減 | 世帯の合計所得金額が43万円+(52万円×世帯に属する被保険者数と世帯に属する旧国保被保険者数の合算数)以下の場合 |

※所得の把握が必要になるため、確定申告が必要でない方も所得の申告が必要になります。

※軽減判定の所得には、国保に加入していない世帯主(擬制世帯主)の所得も含めます。

※65歳以上(昭和19年1月1日以前生まれ)の方で年金所得がある場合、当該所得から15万円を限度に控除した額で判定します。

※軽減判定の総所得金額は専従者控除の非適用、譲渡所得に対する課税の特例の非適用等があります。

9.後期高齢者医療保険創設にともなう国保税の軽減について

75歳以上の方が後期高齢者医療保険に移行し、新制度の保険料を納めることにともなって、同じ世帯で国民健康保険を継続する方、または職場の健康保険等の扶養を抜けて国保に加入する方の保険税の負担が急に増えることのないように、次の《例1》、《例2》のどちらかに該当される方は保険税が軽減されます。

《例1》 特定世帯・特定継続世帯

75歳以上の方が後期高齢者医療保険に移行し、75歳未満の方が国民健康保険を継続する場合

◎国民健康保険の被保険者が1人となる場合

(1)所得割額・・・妻の所得で計算

(2)均等割額・・・妻の分

(3)平等割額・・・5年間半額(その後3年間は4分の3)

※ (3)については後期高齢者医療保険の被保険者になったため国保の資格を喪失した時の世帯主と継続して同一の世帯に属することが要件であり、世帯主についても継続して世帯主である必要があります。

※平等割額の半額について、介護分は該当しません。

《例2》 特例対象被保険者

75歳以上の方が職場の健康保険から後期高齢者医療保険に移行することにより、その被扶養者(65歳から74歳まで)が国民健康保険に加入する場合

◎新たに国民健康保険に加入し、国民健康保険税を納めることになった方については、2年間、次のような軽減がされます。

(1)所得割額・・・所得額を100分の30として算出